Риобет казино (Riobet Casino) обзор казино

Азартная индустрия постоянно развивается, и среди множества площадок выделяются те, кто предлагает надежный сервис и честные условия. Эта платформа работает на международном рынке гемблинга уже продолжительное время, предоставляя доступ к развлечениям для пользователей из России, стран СНГ и Европы. За время своего существования оператор успел сформировать обширную клиентскую базу, что обусловлено наличием лицензии Кюрасао (5538/JAZ). Этот разрешительный документ выступает гарантом сохранности личных данных, а также обеспечивает прозрачность всех финансовых транзакций и случайность результатов спинов. Платформа предлагает огромный выбор азартных развлечений, включая карточные игры, лайв-формат и классические аппараты, которые регулярно обновляются благодаря прямому сотрудничеству с известными поставщиками программного обеспечения.

| Основные характеристики | Описание платформы |

| Страны проживания клиентов | Россия, государства СНГ, Европа |

| Лицензирующий орган | Кюрасао (документ 5538/JAZ) |

| Поддерживаемые валюты | RUB, USD, EUR, USDT, BTC, ETH |

| Минимальный порог пополнения | От 100 до 200 рублей (в зависимости от выбранного метода) |

| Стартовый порог на выплату | От 150 до 1100 рублей |

| Приложения для устройств | Android, iOS, Windows, macOS |

| Доступные языки интерфейса | Русский, English, Spanish, Ukrainian |

| Возрастные ограничения | Услуги предоставляются лицам старше 21 года |

| Служба поддержки | Круглосуточный Live-чат, Telegram, электронная почта |

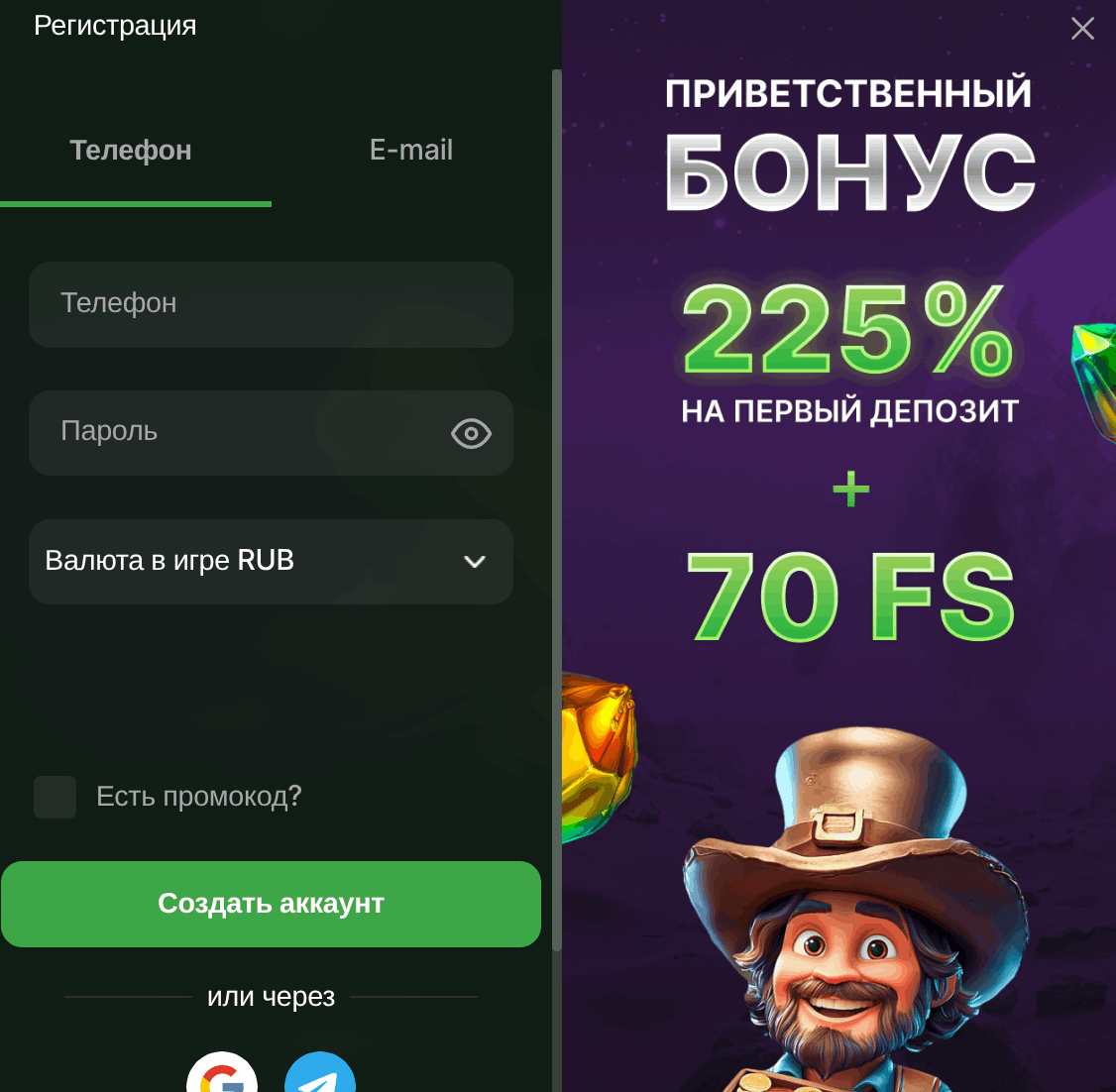

Риобет Казино: обзор платформы и регистрация профиля

Процедура открытия счета максимально упрощена. Для того чтобы стать полноправным клиентом, необходимо указать базовые контактные данные. После заполнения анкеты рекомендуется сразу перейти в личный кабинет и указать недостающую персональную информацию для ускорения будущей верификации.

- Откройте главную страницу платформы в браузере или мобильном приложении.

- Нажмите на кнопку регистрации в верхней части экрана.

- Введите действующий адрес электронной почты или номер телефона.

- Придумайте сложный пароль, состоящий из цифр и латинских букв.

- Укажите предпочтительную валюту для проведения транзакций.

- Согласитесь с правилами пользовательского соглашения.

Финансовые транзакции и платежные системы

Раздел кассы организован интуитивно понятно, что позволяет оперативно управлять своим балансом. Зачисление денег происходит моментально и без скрытых комиссий. Выплаты обрабатываются максимально быстро — средства поступают на реквизиты клиента в течение нескольких часов после одобрения заявки финансовым отделом. Все переводы защищены криптографическими протоколами шифрования.

- Банковские карты (Visa, Mastercard, локальные системы).

- Электронные сервисы (QIWI, WebMoney, Payeer, Perfect Money).

- Системы бесконтактных мобильных платежей.

- Криптовалютные сети (Binance Pay, USDT, Bitcoin, Ethereum).

Зеркало Riobet Casino для обхода ограничений

Из-за региональных законодательных блокировок интернет-провайдеры могут ограничивать прямой доступ к игровым ресурсам. Для обхода таких барьеров администрация регулярно создает рабочие зеркала. Технически эти дубликаты полностью идентичны оригинальному сайту: они используют ту же базу данных, сохраняют привычный дизайн и логику интерфейса. Разница заключается лишь в измененном доменном имени, которое еще не попало в реестры запрещенных адресов.

| Способы поиска дубликата | Подробное описание метода |

| Официальные социальные сети | Администрация публикует актуальные ссылки в своем Telegram-канале. Подписка позволяет всегда иметь под рукой рабочий адрес и не зависеть от блокировок провайдеров. |

| Использование поисковых систем | Найти нужный URL можно самостоятельно через Яндекс или Google. Достаточно ввести соответствующий запрос и перейти по первой ссылке в выдаче браузера. |

| Рассылка по электронной почте | Зарегистрированные пользователи получают рабочие адреса в письмах от маркетологов площадки, если предварительно дали согласие на получение информационных уведомлений. |

Доступный функционал на копиях сайта

Использование официальных копий безопасно для личных данных и средств на балансе. На альтернативном домене сохраняются все привычные опции и настройки аккаунта:

- Осуществление переводов на банковские карты и криптовалютные кошельки.

- Прохождение процедуры подтверждения личности перед выводом средств.

- Участие во внутренних соревнованиях и турнирах с крупным призовым фондом.

- Обращение в круглосуточную службу поддержки через встроенный онлайн-чат.

- Накопление статусных баллов в рамках многоуровневой программы лояльности.

- Активация тестового режима для вращений без риска потери реальных денег.

Игровой каталог и аппараты в Риобет Казино

На платформе собрано огромное количество тайтлов — суммарно каталог насчитывает более 10 000 наименований. Навигация продумана до мелочей: весь ассортимент разбит по жанрам, уровню популярности, дате выхода и компаниям-разработчикам. Удобные внутренние фильтры дают возможность быстро отсортировать автоматы с функцией покупки бонусных раундов, найти нужную рулетку или перейти в раздел с реальными дилерами для погружения в атмосферу классического зала.

В числе поставщиков софта присутствуют ведущие студии: Pragmatic Play, NetEnt, Amatic, Playson, Evolution Gaming и Novomatic. Любители настольных дисциплин найдут здесь американскую, европейскую и французскую версии рулетки. Также присутствует категория быстрых игр, лотерей со скретч-картами и экспресс-турниров. Площадка позволяет совершать ставки на спортивные события, включая футбол, хоккей, большой теннис и киберспортивные матчи.

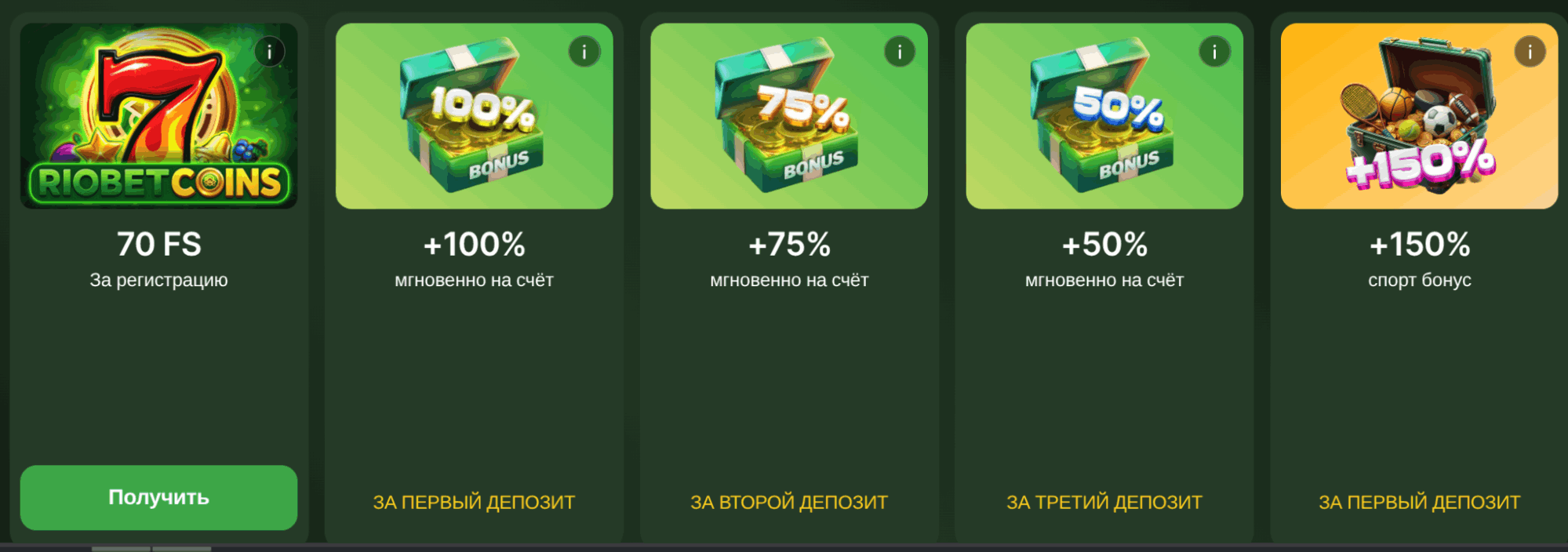

Бонусная система и мобильная адаптация

Бонусная политика направлена на поощрение как новичков, так и активной аудитории. Сразу после регистрации предлагается приветственный пакет, который может включать процентный множитель на первый депозит до 225% и наборы бесплатных вращений. Любые акционные начисления всегда привязаны к вейджеру, срокам действия и ограничениям по размеру максимальной ставки. Для постоянных посетителей предусмотрена система компенсации — кешбэк до 10% от суммы чистого проигрыша за неделю, а также рассылка индивидуальных промокодов.

Интерфейс площадки полностью адаптирован под сенсорные дисплеи смартфонов и планшетов. Мобильная версия открывается через любой современный браузер, копируя десктопный функционал без урезания возможностей. Игрокам не нужно скачивать дополнительный программный софт, занимая память устройства. Навигация остается плавной, интерфейс автоматически подстраивается под ориентацию экрана, а слоты загружаются быстро и работают стабильно даже при перепадах качества мобильного интернета.